Các phương thức thanh toán quốc tế phổ biến

04/01/20191. Phương thức chuyển tiền (Remittance)

Đầu tiên, phương thức chuyển tiền (Remitttance) là phương thức mà trong đó một khách hàng của ngân hàng (người yêu cầu chuyển tiền) yêu cầu ngân hàng chuyển một số tiền nhất định cho người thụ hưởng ở một địa điểm nhất định, với hình thức chuyển tiền trả sau, người xuất khẩu sẽ đứng vào vị trí bất lợi trong trường hợp hàng hóa đã chuyển đi mà vì lý do nào đó người nhập khẩu chậm lập lệnh chuyển tiền gửi cho ngân hàng dẫn đến người xuất khẩu chậm nhận được tiền thanh toán. Và ngược lại, với phương thức chuyển tiền trả trước, rủi ro sẽ chuyển sang cho nhà nhập khẩu ở chỗ người nhập khẩu đã chuyển tiền đi thanh toán cho người xuất khẩu rồi nhưng chưa nhận được hàng vì nhà xuất khẩu chậm trể giao hàng.

2. Phương thức nhờ thu (Collection of payment)

Để khắc phục những yếu điểm của phương thức chuyển tiền trả sau, phương thức nhờ thu điển hình là phương thức nhờ thu hối phiếu kèm chứng từ ra đời nhằm đảm bảo quyền lợi cho nhà xuất khẩu. Ví dụ, nhà xuất khẩu A sau khi giao hàng cho nhà nhập khẩu B đã ủy thác cho ngân hàng của mình thu hộ tiền từ nhà nhập khẩu B không chỉ căn cứ vào hối phiếu mà còn căn cứ vào bộ chứng từ hàng hóa gửi kèm theo với điều kiện nếu nhà nhập khẩu thanh toán hoặc chấp nhận thanh toán thì ngân hàng mới trao bộ chứng từ cho người nhập khẩu B nhận hàng hóa, tuy nhiên từ ví dụ trên cho chúng ta thấy rằng, thông qua bộ chứng từ ngân hàng mới chỉ khống chế được hàng hóa chứ chưa hẳn chắc chắn khống chế được việc trả tiền đối với người nhập khẩu. Trong tình huống giá hàng hóa tại thời điểm hiện tại giảm dẫn đến người nhập khẩu không tha thiết với việc nhận hàng và, do đó, việc khống chế bộ chứng từ hàng hóa trở nên vô nghĩa đối với họ. Khi đó rất có thể họ sẽ “cố tình” kéo dài thời gian thanh toán để gây áp lực đối với người xuất khẩu.

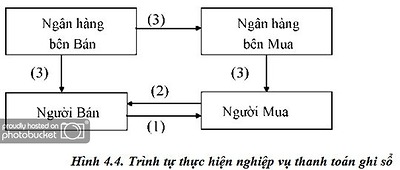

3. Phương thức ghi sổ (Open account)

Nếu dùng phương thức ghi sổ, về cơ bản cũng không khác nhiều so với phương thức chuyển tiền, chỉ khác là nhà xuất khẩu B sẽ mở một tài khoản ghi nợ nhà nhập khẩu A rồi tới định kỳ tại một thời điểm nhất định trong quý hoặc năm, nhà nhập khẩu A sẽ trả tiền cho nhà xuất khẩu B. Các phương thức nói trên đều cho thấy ngân hàng chỉ đóng vai trò trung gian thực hiện việc chuyển tiền chứ không bị ràng buộc gì cả, và nhà xuất khẩu cũng như nhà nhập khẩu chỉ nên dùng phương thức này trong trường hợp hai bên mua bán có quan hệ mua bán lâu đời, và tín nhiệm lẫn nhau hay giá trị hợp đồng không cao vì việc giao hàng của nhà xuất khẩu và việc trả tiền của nhà nhập khẩu hoàn toàn phụ thuộc vào khả năng thiện chí của mỗi bên.

Trong các phương thức thanh toán đã trình bày ở trên, chúng ta thấy rằng vai trò trung gian thanh toán của ngân hàng không hề có cam kết gì về việc chắc chắn thu được cho người xuất khẩu, từ những nhược điểm đó, cuối cùng người ta cũng đã đúc rút và tìm ra một phương thức hữu hiệu nhất, an toàn nhất cho cả hai bên. Đó là phương thức thanh toán tín dụng chứng từ (Documentary Credit)

4. Phương thức tín dụng chứng từ (Letter of credit)

Hiểu một cách đơn giản nhất, phương thức tín dụng chứng từ là một trong những phương thức thanh toán mà người nhập khẩu trả tiền cho người xuất khẩu. Phải hiểu là phương thức thanh toán không giống như phương tiện thanh toán như tiền mặt (Cash), hối phiếu (Bill of Exchange), lệnh phiếu (Promissory Notes), Séc (Cheque) và các loại thẻ thanh toán (Plastic Card). Trong hoạt động ngoại thương, việc thanh toán giữa các nhà xuất khẩu và nhập khẩu trong nước khá đơn giản và nhanh gọn, tuy nhiên giữa hai quốc gia khác nhau phải được tiến hành thông qua ngân hàng bằng những phương thức thanh toán nhất định. Phương thức thanh toán quốc tế là cách thức thực hiện chi trả một hợp đồng xuất nhập khẩu thông qua trung gian ngân hàng bằng cách trích tiền từ tài khoản của người nhập khẩu chuyển vào tài khoản của người xuất khẩu căn cứ vào hợp đồng thương mại và chứng từ do hai bên cung cấp cho ngân hàng. Nói chung, hiện nay người ta vẫn thường sử dụng các phương thức thanh toán như phương thức chuyển tiền, phương thức nhờ thu, với hai hình thức nhờ thu trơn và nhờ thu kèm chứng từ, phương thức ghi sổ và phương thức kèm chứng từ. Mỗi phương thức thanh toán đều có ưu và nhược điểm riêng vì thế các nhà xuất nhập khẩu khi lựa chọn phương thức thanh toán phải dựa vào thỏa thuận và sự thương lượng giữa hai bên cũng như để phù hợp với tập quán, luật lệ trong buôn bán quốc tế.

longhaiinternational.com

Tin liên quan

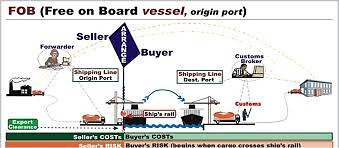

INCOTERMS (Những điều khoản)

04/01/2019

Phương thức ghi sổ (Open Account) là gì?

04/01/2019